「新基準」では、支払資金というものが定義されていて(「旧基準」も同じです。)、この支払資金が増えた時は「収入」、減った時は「支出」とし、まとめて支払資金の動きを「収支」と言います。

ここで支払資金は、おおざっぱにいえば、すぐに使える「お金」です。一般的には、現金であったり普通預金ですね。ただ支払資金は、もう少しだけ範囲を広くとらえました。

近いうちに現金や普通預金の増えたり減ったりするものも含めます。例えば、未収金は近いうちに回収されて現金等が増えますし、短期借入金は、近いうちに支払われますから、現金等が減ります。

こういった近いうちに現金や預金が増減するものは、現金や預金と同じように扱い、そしてそれらを支払資金とすることにしました。

以下のQ&Aもご覧ください。

支払資金については、 Q4.1.1.1 新基準では、支払資金の範囲に変化があると聞きましたが、その変更内容を教えてください。をご覧ください。

収入については、 Q4.2.1.1 収入と収益の違いを教えてください。をご覧ください。

支出については、 Q4.2.3.1.1 支出と費用の違いを教えてください。をご覧ください。

このように、「収支」は、現金やすぐ使える預金(近いうちにそうなるものも含めて)が、増えたり(収入)減ったり(支出)することを言うわけです。

ここまでは、ご理解いただけましたでしょうか。

(2)「損益」は、財産の動き

いよいよ、次は「損益」です。

「収支」は、すぐ使えるお金の動きでした。

でも、法人には、すぐ使えるお金だけでなく土地、建物や備品とかさらに定期預金みたいにお金だけれどもすぐには使えないものが山ほどあります。

これら全部まとめて「財産」と言いますが、「財産」の動きも支払資金の動きとともに重要です。

そこで、この動きを表す「損益」の登場です。

つまり、「損益」は、すぐ使えるお金だけではなくもっと広い範囲の「財産」が、増えたり(収益)減ったり(費用)することを言うわけです。

実は、今のはちょっと正確性に欠ける言い方なんですが、感覚的にはそんな感じと捉えてください。

おいおいわかってきますから、大丈夫です。

(3)「収支」は、「損益」に含まれる?

「収支」は、すぐ使えるお金の動き、「損益」は、もっと広い「財産」の動きと言うと、「損益」の方が広くて「収支」が中に含まれると思えますが、違うんです。

例えば、車輌を現金で買った場合を考えてみてください。

「収支」の観点からみると、現金=すぐ使えるお金が減りますから、「支出」があったことになります。

これに対し、「損益」の観点からみると、すぐ使えるお金は減りますが、同じ価値の車輌という財産に変わっただけなんです。全体的には「財産」に変化はないので「費用」は発生しないんです。

「収支」はあるけど、「損益」はない例です。

もう一つ減価償却の例をあげましょう。

御承知のように、減価償却とは、例えば何年にもわたって使える車輌を買った場合、その価値を使う期間に分けて負担させる会計の手法です。

「収支」の観点からみると、買った年度より後の年度は、現金=すぐ使えるお金に何ら変化はありませんから、「支出」はありません。

これに対し、「損益」の観点からみると、すぐ使えるお金は減らないけれど、たとえば車輌という財産の価値は毎年毎年下がりますから、会計的には「財産」が減るので、「費用」が発生することになります。

「損益」はあるけど、「収支」はない例です。

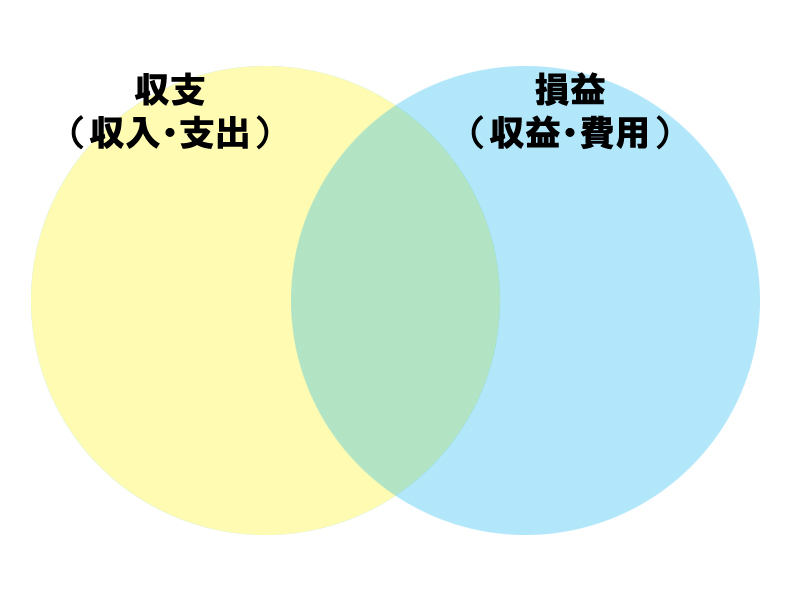

このように、「収支」と「損益」は、増えたり減ったりを表すことは同じなんだけれど、「何が」という点が違うんだと理解してください。

なお図で表すと、下のようになります。

ただし、実際は、上の図の交わった部分(収支かつ損益)の取引が大部分を占めることになります。

(4)新基準の科目の使い分け

このように、新基準では、「収支」と「損益」を明確に分けており、勘定科目名にも影響が出ています。

典型的な例を示します。